Бэктесты в трейдинге: как делать бэктестинг торговых стратегий и не обмануть себя

Бэктесты в трейдинге — полный гайд: что такое бэктест, как его провести пошагово, какие метрики анализировать и 7 ошибок, из-за которых тест показывает прибыль, а реальная торговля — убытки. С примерами и скриншотами из реальной стратегии.

Что такое бэктест и зачем он нужен

Бэктест (от англ. backtest — «тестирование назад») — это симуляция торговой стратегии на исторических рыночных данных. Трейдер задаёт набор правил: условия входа в позицию, условия выхода, уровни стоп-лосса и тейк-профита, размер позиции. Программа прогоняет эти правила по архиву цен и формирует отчёт: сколько сделок было совершено, какой процент из них оказался прибыльным, какова максимальная просадка и итоговая доходность.

Ценность бэктеста не в том, что он предсказывает будущее. Рынок не обязан повторять прошлое. Ценность в другом: бэктест отсеивает стратегии, которые заведомо не работают. Если алгоритм не способен заработать на данных, где каждое движение уже известно, рассчитывать на прибыль в условиях живого рынка бессмысленно.

Бэктесты в трейдинге решают несколько практических задач одновременно. Они позволяют оценить рабочую гипотезу до того, как в неё будут вложены реальные деньги. Помогают подобрать параметры стратегии — длину скользящих средних, пороги индикаторов, ширину стопов. Дают объективную картину рисков: не «я думаю, что просадка будет небольшой», а конкретную цифру максимального снижения капитала за тестовый период.

Какие бывают способы бэктестирования

Ручной бэктест

Трейдер открывает исторический график, прокручивает его в прошлое и вручную определяет точки входа и выхода по своим правилам. Результат каждой сделки записывается в таблицу.

Подход доступен любому — не требует ни программирования, ни специального софта. Однако занимает много времени, ограничен по объёму данных (реалистично обработать 50-100 сделок) и подвержен когнитивным искажениям, о которых подробно ниже.

Автоматический бэктест

Параметры стратегии вводятся в специализированную платформу, которая сама прогоняет их по историческим данным и генерирует отчёт. Тестирование сотен сделок занимает минуты, а не дни.

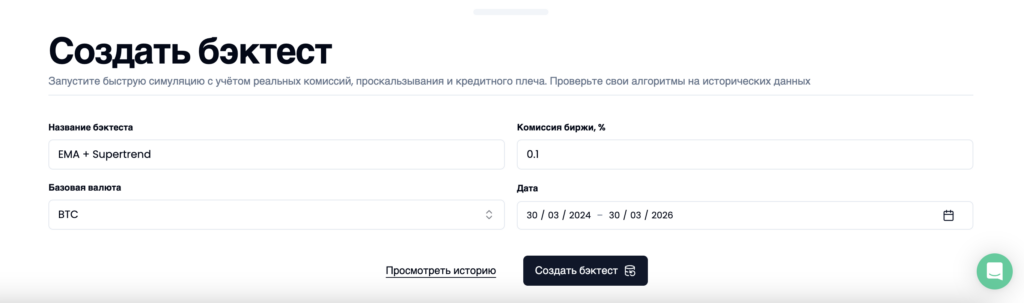

В Skyrexio, например, процесс выглядит так: вы задаёте название стратегии, выбираете базовый актив, указываете комиссию биржи и период тестирования, после чего запускаете симуляцию.

Через пару минут платформа выдаёт развёрнутый отчёт с десятками метрик, графиком equity curve и посделочной статистикой.

Алгоритмический бэктест

Стратегия описывается на языке программирования — Python, R или Pine Script (TradingView). Код выполняет все расчёты автоматически. Подход даёт максимальную гибкость, но требует навыков разработки и, как правило, избыточен для большинства трейдеров.

Какие метрики анализировать в результатах

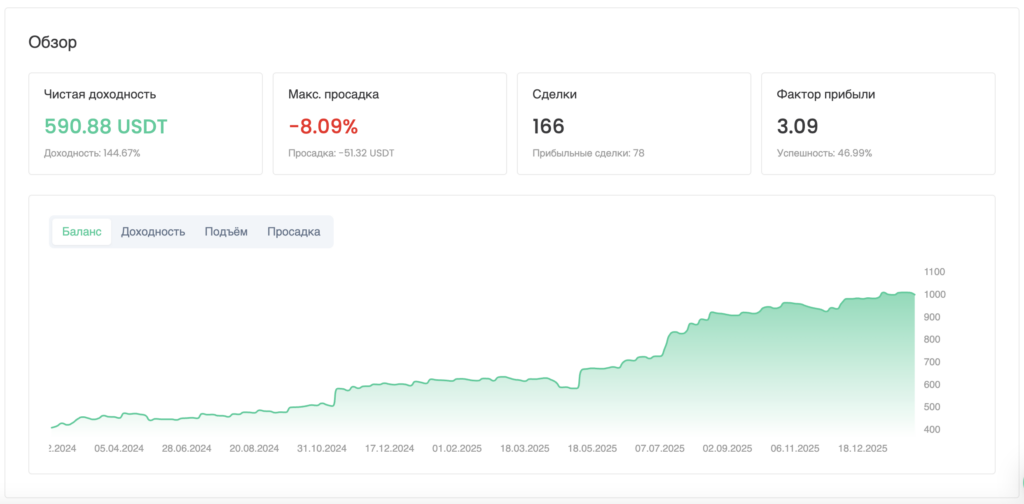

Получить отчёт бэктеста — только начало. Главное — уметь правильно его читать. Разберём ключевые показатели на примере реального теста стратегии EMA+SuperTrend на BTC/USDT (спот, два года, 166 сделок).

Чистая доходность и сравнение с бенчмарком

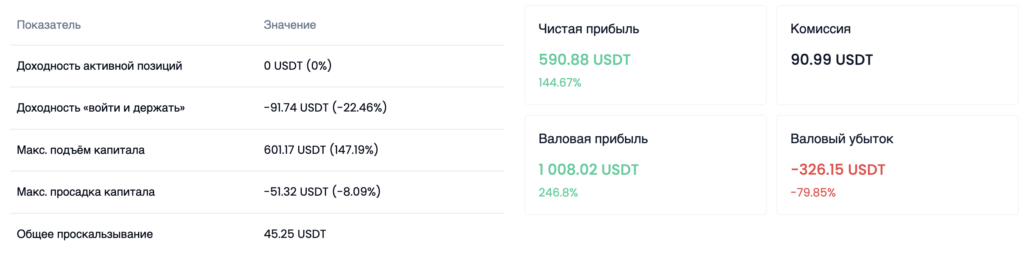

Доходность стратегии составила +144.67%. Однако сама по себе эта цифра мало о чём говорит. Важен контекст: за тот же период стратегия «купи и держи» по BTC показала -22.46%. Разрыв в 167 процентных пунктов демонстрирует, что активное управление на данном отрезке кратно превзошло пассивное удержание.

Обратите внимание на строку «Комиссия: 90.99 USDT». Это реальные издержки, уже учтённые в итоговом результате. Без их учёта доходность была бы заметно выше — и обманчиво оптимистичной.

Фактор прибыли (Profit Factor)

Отношение валовой прибыли к валовому убытку. В нашем примере: валовая прибыль 1 008.02 USDT, валовый убыток 326.15 USDT. Profit Factor = 3.09 — на каждый потерянный доллар стратегия зарабатывает три.

Ориентиры: значение выше 1.5 указывает на рабочую стратегию, выше 2.0 — на хорошую. Значения выше 5.0 при малом числе сделок — повод насторожиться (вероятна переоптимизация).

Win Rate и соотношение средних сделок

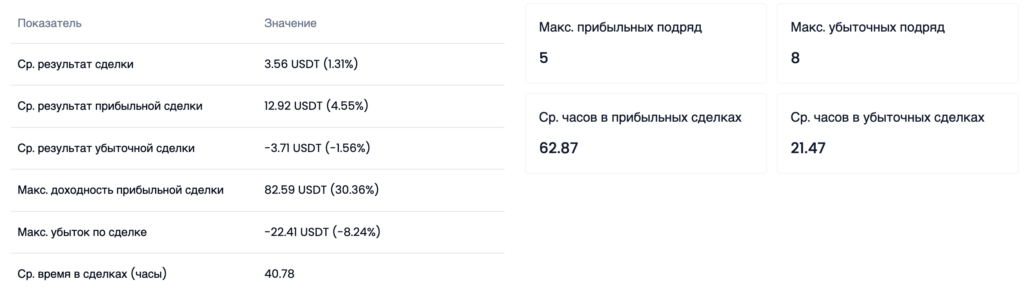

Win Rate стратегии — 46.99%. Меньше половины сделок прибыльных. Интуитивно кажется, что это плохо. Но посмотрим глубже.

Средняя прибыльная сделка: +4.55%. Средняя убыточная: -1.56%. Соотношение почти 3 к 1. Стратегия выигрывает реже, но каждый выигрыш втрое больше каждого проигрыша. Математика на стороне стратегии — при таком соотношении даже 40% Win Rate обеспечивает положительное матожидание.

Ещё одна показательная деталь: прибыльные сделки удерживаются в среднем 62.87 часа, убыточные закрываются за 21.47 часа. Стратегия сама по себе даёт прибыли расти и режет убытки — без эмоционального вмешательства трейдера.

Коэффициенты: Шарпа, Сортино, Калмара

Коэффициент Шарпа (0.65) оценивает доходность с поправкой на общую волатильность. Коэффициент Сортино (2.04) — только на нисходящую волатильность, что для трейдера информативнее: значение выше 2.0 считается сильным. Коэффициент Калмара (5.38) делит годовую доходность на максимальную просадку — чем выше, тем эффективнее стратегия использует допустимый риск.

Детализация сделок

Посделочная статистика позволяет разобрать каждую сделку отдельно: точку входа, точку выхода, наличие усреднения, сработавший стоп или тейк, размер комиссии. Это уровень детализации, недоступный при ручном тестировании.

Визуализация сделок на графике

Сделки бэктеста можно наложить на график — это позволяет визуально оценить, насколько логика стратегии соответствует рыночным движениям, и быстро обнаружить участки, где алгоритм работал неэффективно.

7 ошибок, которые искажают результаты бэктеста

Теперь, когда мы разобрали метрики и понимаем, как читать отчёт, перейдём к тому, что может сделать весь этот анализ бессмысленным — к ошибкам, которые превращают бэктест из полезного инструмента в источник ложной уверенности.

1. Бэктест без учёта комиссий и проскальзывания

Каждый вход и выход из позиции стоит денег. Спотовая комиссия на большинстве бирж — от 0.05% до 0.1% за сделку. На первый взгляд мелочь.

Но в нашем примере 166 сделок за два года обошлись в 90.99 USDT комиссий — при начальном капитале ~400 USDT это ощутимая доля. Добавим проскальзывание: ещё 45.25 USDT. Итого ~136 USDT реальных издержек, уже заложенных в результат.

Бэктест, в котором эти расходы не учтены, завышает итоговую доходность на десятки процентов. Стратегия, показывающая +25% без комиссий, легко уходит в минус после их вычета — особенно при большом количестве сделок.

2. Переоптимизация параметров (overfitting)

Вы настраиваете стратегию, получаете умеренный результат. Подкручиваете один параметр — лучше. Ещё один — ещё лучше. Через час подбора на экране Profit Factor 7.0 и Win Rate 82%.

На самом деле вы научили алгоритм идеально отрабатывать конкретный кусок прошлого. Он запомнил каждую аномалию графика. На новых данных всё это бесполезно.

Признаки переоптимизации: Profit Factor выше 5.0 при малом числе сделок; Sharpe Ratio выше 4.0 на выборке менее 200 сделок; минимальное изменение параметров (±10-20%) обрушивает результат.

В нашем тесте Profit Factor 3.09 при 166 сделках — это реалистичный, а не подогнанный результат.

3. Тестирование на слишком коротком периоде

Крипторынок цикличен: бычья фаза сменяется медвежьей, затем идёт консолидация. Стратегия, проверенная только на одной фазе, бесполезна для остальных.

Минимальный горизонт — полтора-два года. Тест EMA+SuperTrend охватывает март 2024 — март 2026 и включает обновление исторических максимумов BTC, глубокие коррекции и месяцы бокового движения. На equity curve все эти фазы хорошо видны.

Тестирование на последних трёх месяцах бычьего рынка — это проверка не стратегии, а способности покупать на растущем рынке. Это умеет любой алгоритм.

4. Заглядывание в будущее (look-ahead bias)

При ручном бэктесте трейдер листает исторический график и отмечает входы. Формально он смотрит только на прошлое. Но мозг уже видел правую часть графика и бессознательно отфильтровывает невыгодные сигналы.

Ручной тест одной и той же стратегии почти всегда показывает на 20-30 процентных пунктов больше автоматического. Это не жульничество — это когнитивное искажение, которое невозможно контролировать усилием воли.

Автоматический бэктест полностью исключает эту проблему: алгоритм обрабатывает свечи последовательно, не имея доступа к будущим ценам.

5. Ошибка выжившего (survivorship bias)

Если вы тестируете стратегию на сегодняшнем списке топ-50 криптоактивов — вы тестируете на победителях. Монеты, которые были в топ-50 два года назад, но с тех пор обнулились или потеряли 95%, в вашем тесте не фигурируют.

Это систематически завышает результат. Для снижения искажения концентрируйте тесты на активах с длинной историей и стабильной ликвидностью — BTC, ETH.

6. Фокус на доходности вместо просадки

Две стратегии: А даёт +100% при просадке -45%, Б даёт +60% при просадке -8%. Математически А лучше. Практически — почти наверняка провальна: трейдер, видя сокращение капитала вдвое, вмешивается и фиксирует убыток в худшей точке.

Реальная просадка, как правило, в 1.5-2 раза глубже бэктеста. Если тест показал -8%, готовьтесь к -12-16%. Если показал -30% — к -45-60%.

Наш тест зафиксировал просадку -8.09% и 8 убыточных сделок подряд. Зная это заранее, вы не запаникуете на пятой убыточной сделке.

7. Отсутствие форвард-теста

Бэктест проверяет: «работала ли стратегия в прошлом?» Форвард-тест проверяет: «работает ли она на данных, под которые не подгонялась?»

Разделите доступный период на две части. На первой — разрабатывайте стратегию. На второй — проверяйте без изменений. Если результаты сопоставимы — стратегия обладает реальным преимуществом. Если резко ухудшаются — перед вами переоптимизация.

Как проводить бэктест правильно: чеклист

Каждый пункт — следствие конкретной ошибки, допущенной на практике.

Период тестирования — от года, с обязательным включением разных рыночных фаз.

Минимум сделок — от 100. При меньшем объёме статистика ненадёжна.

Учёт издержек — комиссии и проскальзывание закладываются всегда, без исключений.

Проверка устойчивости — параметры ±20% не должны разрушать результат.

Форвард-тест — обязательная проверка на данных, не использовавшихся при разработке.

Приоритет просадки — оценка начинается с просадки, а не с доходности. Умножайте на 1.5-2 и честно оцените свою готовность.

Все скриншоты и данные в этой статье получены в Skyrexio. На платформе можно собрать стратегию в визуальном конструкторе без написания кода, прогнать бэктест с учётом реальных комиссий и проскальзывания, а затем запустить эту же стратегию в автоматическую торговлю на топ-10 криптобиржах. Полный цикл — от идеи до живого трейдинга — в одном инструменте.

Резюме

Бэктест — не доказательство прибыльности. Это фильтр, отсеивающий нерабочие стратегии. Достоверный фильтр — если он проведён без ошибок.

Перед запуском стратегии на реальные средства задайте шесть вопросов: тест охватывает минимум два года? Сделок больше 100? Комиссии учтены? Profit Factor в реалистичном диапазоне (1.5-4.0)? Параметры устойчивы к изменениям? Форвард-тест пройден?

Шесть «да» — основание для осторожного запуска с минимальной позицией. Меньше шести — повод доработать стратегию.