Backtests em trading: como fazer backtesting de estratégias e não se enganar

Backtests em trading — guia completo: o que é um backtest, como realizá-lo passo a passo, quais métricas analisar e 7 erros que fazem o teste mostrar lucro enquanto a negociação real mostra prejuízo. Com exemplos e capturas de tela de uma estratégia real.

O que é um backtest e por que você precisa dele

Um backtest (do inglês “testing backward” — teste retroativo) é uma simulação de uma estratégia de trading em dados históricos do mercado. O trader define um conjunto de regras: condições de entrada, condições de saída, níveis de stop-loss e take-profit, tamanho da posição. O software executa essas regras sobre um arquivo de preços e gera um relatório: quantas operações foram realizadas, qual porcentagem foi lucrativa, qual foi o drawdown máximo e o retorno total.

O valor do backtest não está em prever o futuro. O mercado não é obrigado a repetir o passado. O valor está em outro lugar: o backtest filtra estratégias que claramente não funcionam. Se um algoritmo não consegue ganhar dinheiro com dados onde cada movimento de preço já é conhecido, não faz sentido esperar lucro em condições de mercado real.

Backtests em trading resolvem vários problemas práticos ao mesmo tempo. Permitem avaliar uma hipótese de trabalho antes de comprometer dinheiro real. Ajudam a ajustar os parâmetros da estratégia — comprimentos de médias móveis, limiares de indicadores, largura dos stops. Fornecem uma imagem objetiva do risco: não “acho que o drawdown será pequeno”, mas um número concreto da queda máxima de capital durante o período de teste.

Tipos de backtesting

Backtest manual

O trader abre um gráfico histórico, volta no tempo e identifica manualmente os pontos de entrada e saída de acordo com suas regras. O resultado de cada operação é registrado em uma planilha.

A abordagem é acessível a qualquer pessoa — não requer programação nem software especializado. No entanto, consome muito tempo, é limitada em volume de dados (realisticamente pode-se processar 50-100 operações) e é propensa a vieses cognitivos, que discutiremos em detalhes abaixo.

Backtest automatizado

Os parâmetros da estratégia são inseridos em uma plataforma especializada, que os executa contra dados históricos e gera um relatório. Testar centenas de operações leva minutos, não dias.

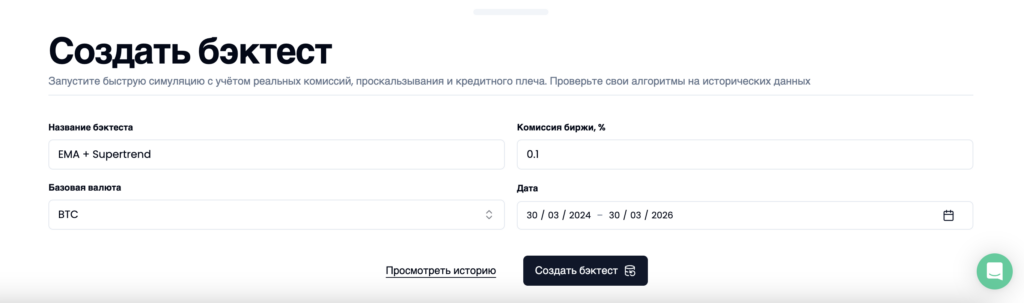

No Skyrexio, por exemplo, o processo é assim: você dá nome à estratégia, escolhe o ativo base, especifica a comissão da exchange e o período de teste, e então inicia a simulação.

Em alguns minutos, a plataforma entrega um relatório detalhado com dezenas de métricas, um gráfico de curva de equity e estatísticas por operação.

Backtest algorítmico

A estratégia é descrita em uma linguagem de programação — Python, R ou Pine Script (TradingView). O código realiza todos os cálculos automaticamente. Esta abordagem oferece máxima flexibilidade, mas requer habilidades de desenvolvimento e geralmente é excessiva para a maioria dos traders.

Quais métricas analisar nos resultados

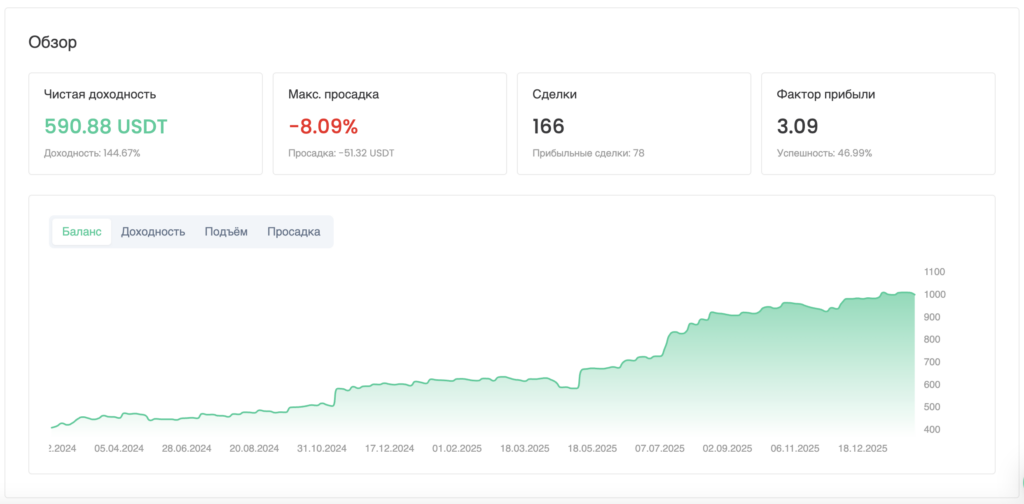

Obter um relatório de backtest é apenas o começo. O fundamental é saber como lê-lo corretamente. Vamos analisar as métricas essenciais usando um teste real da estratégia EMA+SuperTrend em BTC/USDT (spot, dois anos, 166 operações).

Retorno líquido e comparação com benchmark

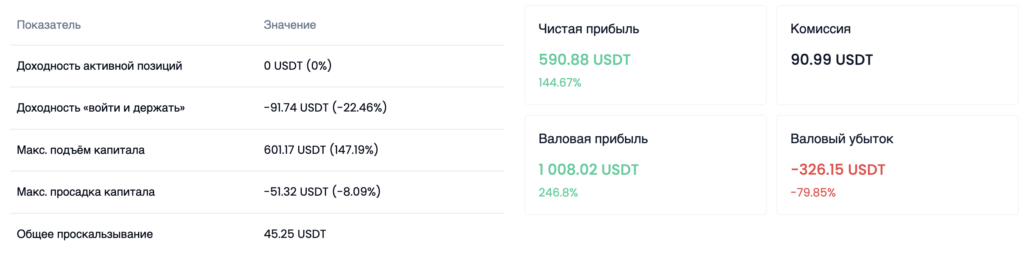

O retorno da estratégia foi de +144,67%. No entanto, esse número sozinho diz pouco. O contexto importa: no mesmo período, uma estratégia de comprar e manter BTC mostrou -22,46%. A diferença de 167 pontos percentuais demonstra que a gestão ativa superou significativamente a manutenção passiva neste período.

Observe a linha “Comissão: 90,99 USDT”. Estes são custos reais já incluídos no resultado final. Sem contabilizá-los, o retorno seria visivelmente maior — e enganosamente otimista.

Fator de lucro (Profit Factor)

A razão entre o lucro bruto e a perda bruta. No nosso exemplo: lucro bruto 1.008,02 USDT, perda bruta 326,15 USDT. Profit Factor = 3,09 — para cada dólar perdido, a estratégia ganha três.

Referências: um valor acima de 1,5 indica uma estratégia viável, acima de 2,0 — uma boa. Valores acima de 5,0 com poucas operações são um sinal de alerta (provável overfitting).

Win Rate e proporção média de operações

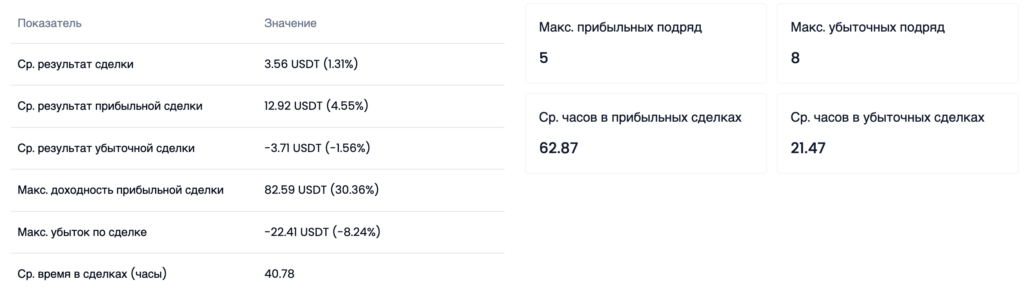

O Win Rate da estratégia é de 46,99%. Menos da metade das operações são lucrativas. Intuitivamente parece ruim. Mas vamos olhar mais fundo.

Operação vencedora média: +4,55%. Operação perdedora média: -1,56%. A proporção é quase de 3 para 1. A estratégia vence com menos frequência, mas cada vitória é três vezes maior que cada derrota. A matemática favorece a estratégia — com essa proporção, mesmo um Win Rate de 40% oferece um valor esperado positivo.

Outro detalhe revelador: operações vencedoras são mantidas em média 62,87 horas, enquanto operações perdedoras são fechadas em 21,47 horas. A estratégia por si só deixa os lucros crescerem e corta as perdas — sem interferência emocional do trader.

Índices: Sharpe, Sortino, Calmar

O Índice de Sharpe (0,65) avalia o retorno ajustado pela volatilidade total. O Índice de Sortino (2,04) considera apenas a volatilidade descendente, o que é mais informativo para traders: um valor acima de 2,0 é considerado forte. O Índice de Calmar (5,38) divide o retorno anualizado pelo drawdown máximo — quanto mais alto, mais eficientemente a estratégia utiliza o risco permitido.

Detalhes das operações

As estatísticas por operação permitem examinar cada operação individualmente: ponto de entrada, ponto de saída, média de preço, stop ou take-profit acionado e valor da comissão. Este nível de detalhe não está disponível com testes manuais.

Visualização de operações no gráfico

As operações do backtest podem ser sobrepostas em um gráfico — isso permite avaliar visualmente quão bem a lógica da estratégia se alinha com os movimentos do mercado e identificar rapidamente os segmentos onde o algoritmo teve mau desempenho.

7 erros que distorcem os resultados do backtest

Agora que analisamos as métricas e entendemos como ler o relatório, vamos ao que pode tornar toda essa análise sem sentido — os erros que transformam o backtest de ferramenta útil em fonte de falsa confiança.

1. Backtest sem considerar comissões e slippage

Cada entrada e saída custa dinheiro. A comissão spot na maioria das exchanges varia de 0,05% a 0,1% por operação. À primeira vista parece insignificante.

Mas no nosso exemplo, 166 operações em dois anos custaram 90,99 USDT em comissões — com um capital inicial de ~400 USDT, é uma parcela significativa. Adicione o slippage: mais 45,25 USDT. Um total de ~136 USDT em custos reais, já incluídos no resultado.

Um backtest que ignora esses custos infla o retorno final em dezenas de pontos percentuais. Uma estratégia mostrando +25% sem comissões pode facilmente ficar negativa após deduzi-las — especialmente com um número alto de operações.

2. Sobreajuste de parâmetros (overfitting)

Você ajusta a estratégia, obtém um resultado moderado. Modifica um parâmetro — melhor. Outro — ainda melhor. Depois de uma hora de ajustes, a tela mostra Profit Factor 7,0 e Win Rate 82%.

Na realidade, você ensinou o algoritmo a reproduzir perfeitamente um trecho específico do passado. Ele memorizou cada anomalia do gráfico. Em dados novos, tudo isso é inútil.

Sinais de overfitting: Profit Factor acima de 5,0 com poucas operações; Sharpe Ratio acima de 4,0 em uma amostra de menos de 200 operações; uma mudança mínima de parâmetros (±10-20%) destrói o resultado.

No nosso teste, o Profit Factor de 3,09 com 166 operações é um resultado realista, não sobreajustado.

3. Teste em período muito curto

O mercado cripto é cíclico: uma fase de alta dá lugar a uma de baixa, seguida de consolidação. Uma estratégia testada em apenas uma fase é inútil para as outras.

O horizonte mínimo é de um ano e meio a dois anos. O teste EMA+SuperTrend cobre março de 2024 a março de 2026 e inclui máximas históricas do BTC, correções profundas e meses de movimento lateral. Todas essas fases são claramente visíveis na curva de equity.

Testar nos últimos três meses de um mercado de alta não é testar a estratégia, mas a capacidade de comprar em um mercado em alta. Qualquer algoritmo consegue fazer isso.

4. Viés de antecipação (look-ahead bias)

Durante um backtest manual, o trader percorre um gráfico histórico e marca as entradas. Formalmente, olha apenas para o passado. Mas o cérebro já viu o lado direito do gráfico e inconscientemente filtra os sinais desfavoráveis.

Um teste manual da mesma estratégia quase sempre mostra 20-30 pontos percentuais a mais que um automatizado. Isso não é trapaça — é um viés cognitivo que não pode ser controlado pela força de vontade.

Um backtest automatizado elimina completamente este problema: o algoritmo processa as velas sequencialmente, sem acesso a preços futuros.

5. Viés de sobrevivência

Se você testa uma estratégia no top 50 atual de criptoativos, está testando com os vencedores. Moedas que estavam no top 50 dois anos atrás, mas desde então foram a zero ou perderam 95%, não estão no seu teste.

Isso infla sistematicamente o resultado. Para reduzir a distorção, concentre os testes em ativos com longo histórico e liquidez estável — BTC, ETH.

6. Focar no retorno em vez do drawdown

Duas estratégias: A entrega +100% com drawdown de -45%, B entrega +60% com drawdown de -8%. Matematicamente A é melhor. Na prática, quase certamente falha: um trader que vê seu capital reduzido à metade intervém e fixa o prejuízo no pior momento.

O drawdown real é tipicamente 1,5-2 vezes mais profundo que o do backtest. Se o teste mostrou -8%, prepare-se para -12-16%. Se mostrou -30%, para -45-60%.

Nosso teste registrou um drawdown de -8,09% e 8 operações perdedoras consecutivas. Saber disso antecipadamente evita que você entre em pânico na quinta operação perdedora.

7. Ausência de teste forward

Um backtest verifica: “A estratégia funcionou no passado?” Um teste forward verifica: “Funciona em dados aos quais não foi ajustada?”

Divida o período disponível em duas partes. Na primeira, desenvolva a estratégia. Na segunda, verifique sem alterações. Se os resultados forem comparáveis, a estratégia possui uma vantagem real. Se deteriorarem bruscamente, você está diante de overfitting.

Como fazer backtest corretamente: checklist

Cada ponto provém de um erro específico cometido na prática.

Período de teste — pelo menos um ano, com inclusão obrigatória de diferentes fases do mercado.

Mínimo de operações — pelo menos 100. Com menos, as estatísticas não são confiáveis.

Contabilização de custos — comissões e slippage são sempre incluídos, sem exceções.

Verificação de robustez — parâmetros ±20% não devem destruir o resultado.

Teste forward — verificação obrigatória em dados não utilizados durante o desenvolvimento.

Prioridade ao drawdown — a avaliação começa pelo drawdown, não pelo retorno. Multiplique por 1,5-2 e avalie honestamente sua disposição.

Todas as capturas de tela e dados deste artigo foram produzidos no Skyrexio. Na plataforma, você pode construir uma estratégia em um construtor visual sem escrever código, executar um backtest com comissões e slippage reais, e depois lançar a mesma estratégia em negociação automatizada nas 10 principais exchanges de criptomoedas. O ciclo completo — da ideia ao trading ao vivo — em uma única ferramenta.

Resumo

Um backtest não é prova de lucratividade. É um filtro que elimina estratégias que não funcionam. Um filtro confiável — se conduzido sem erros.

Antes de lançar uma estratégia com dinheiro real, faça seis perguntas: O teste cobre pelo menos dois anos? Há mais de 100 operações? As comissões foram contabilizadas? O Profit Factor está em uma faixa realista (1,5-4,0)? Os parâmetros são robustos a mudanças? O teste forward foi aprovado?

Seis “sim” — base para um lançamento cauteloso com posição mínima. Menos de seis — motivo para aperfeiçoar a estratégia.