Trading’de Backtest: Ticaret Stratejilerini Nasıl Test Eder ve Kendinizi Kandırmazsınız

Trading’de backtest — kapsamlı rehber: backtest nedir, adım adım nasıl yapılır, hangi metrikler analiz edilir ve testin kâr gösterirken gerçek ticaretin zarar getirmesine neden olan 7 hata. Gerçek bir stratejiden örnekler ve ekran görüntüleri ile.

Backtest Nedir ve Neden Gereklidir

Backtest (İngilizce “testing backward” — geriye dönük test), bir ticaret stratejisinin geçmiş piyasa verileri üzerinde simülasyonudur. Trader bir kurallar seti belirler: giriş koşulları, çıkış koşulları, zarar durdurma ve kâr alma seviyeleri, pozisyon büyüklüğü. Yazılım bu kuralları fiyat arşivi üzerinde çalıştırır ve bir rapor oluşturur: kaç işlem yapıldığı, yüzde kaçının kârlı olduğu, maksimum düşüşün ne olduğu ve toplam getiri.

Backtest’in değeri geleceği tahmin etmesinde değildir. Piyasa geçmişi tekrarlamak zorunda değildir. Değer başka yerde yatar: backtest, açıkça işe yaramayan stratejileri eler. Bir algoritma, her fiyat hareketinin zaten bilindiği verilerde bile para kazanamıyorsa, canlı piyasa koşullarında kâr beklemek anlamsızdır.

Trading’de backtestler aynı anda birkaç pratik sorunu çözer. Gerçek para yatırmadan önce bir çalışma hipotezini değerlendirmenizi sağlar. Strateji parametrelerini ayarlamaya yardımcı olur: hareketli ortalama uzunlukları, gösterge eşikleri, stop genişlikleri. Objektif bir risk tablosu sunar: “düşüşün küçük olacağını düşünüyorum” değil, test dönemi boyunca maksimum sermaye düşüşünün somut rakamı.

Backtest Türleri

Manuel Backtest

Trader geçmiş bir grafik açar, zamanda geriye gider ve kurallarına göre giriş-çıkış noktalarını elle belirler. Her işlem sonucu bir tabloya kaydedilir.

Yaklaşım herkes için erişilebilir — ne programlama ne de özel yazılım gerektirir. Ancak zaman alıcıdır, veri hacmi sınırlıdır (gerçekçi olarak 50-100 işlem işlenebilir) ve aşağıda ayrıntılı olarak tartışacağımız bilişsel önyargılara eğilimlidir.

Otomatik Backtest

Strateji parametreleri özel bir platforma girilir; platform bunları geçmiş verilere karşı çalıştırır ve rapor oluşturur. Yüzlerce işlemi test etmek günler değil, dakikalar sürer.

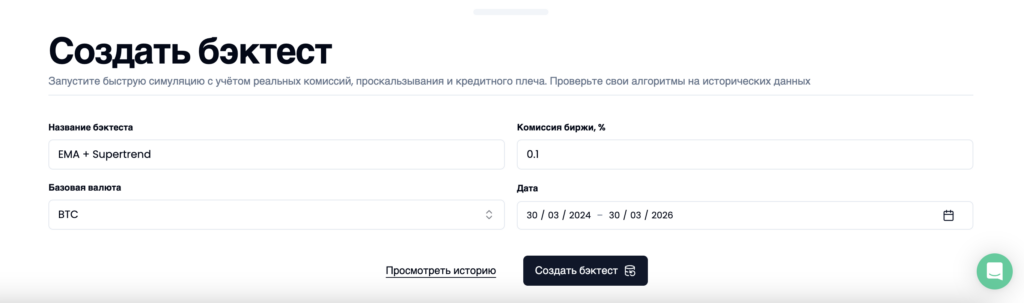

Örneğin Skyrexio‘da süreç şöyle işler: stratejiye isim verirsiniz, temel varlığı seçersiniz, borsa komisyonunu ve test dönemini belirtirsiniz, ardından simülasyonu başlatırsınız.

Birkaç dakika içinde platform, onlarca metrik, öz sermaye eğrisi grafiği ve işlem bazında istatistikler içeren ayrıntılı bir rapor sunar.

Algoritmik Backtest

Strateji bir programlama dilinde tanımlanır — Python, R veya Pine Script (TradingView). Kod tüm hesaplamaları otomatik olarak yapar. Bu yaklaşım maksimum esneklik sunar ancak geliştirme becerileri gerektirir ve çoğu trader için genellikle gereksizdir.

Sonuçlarda Hangi Metrikler Analiz Edilmeli

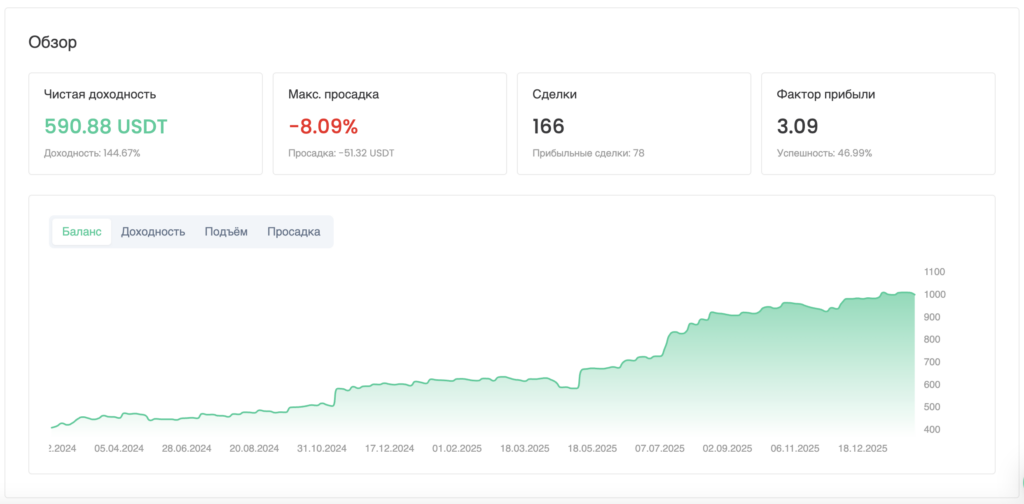

Bir backtest raporu almak sadece başlangıçtır. Asıl önemli olan onu doğru okumayı bilmektir. BTC/USDT üzerinde EMA+SuperTrend stratejisinin gerçek bir testini (spot, iki yıl, 166 işlem) kullanarak temel metrikleri inceleyelim.

Net Getiri ve Benchmark Karşılaştırması

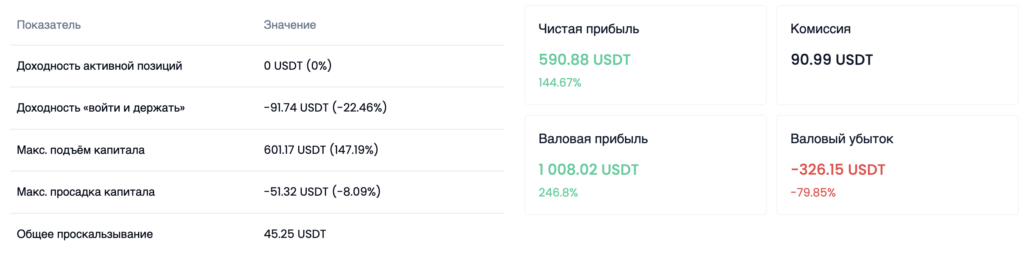

Stratejinin getirisi +%144,67 oldu. Ancak bu rakam tek başına çok az şey söyler. Bağlam önemlidir: aynı dönemde BTC için al ve tut stratejisi -%22,46 gösterdi. 167 yüzdelik puanlık fark, bu zaman diliminde aktif yönetimin pasif tutmayı önemli ölçüde geride bıraktığını göstermektedir.

“Komisyon: 90,99 USDT” satırına dikkat edin. Bunlar nihai sonuca zaten dahil edilmiş gerçek maliyetlerdir. Hesaba katılmazsa getiri belirgin şekilde daha yüksek — ve aldatıcı biçimde iyimser olurdu.

Kâr Faktörü (Profit Factor)

Brüt kârın brüt zarara oranı. Örneğimizde: brüt kâr 1.008,02 USDT, brüt zarar 326,15 USDT. Profit Factor = 3,09 — kaybedilen her dolar için strateji üç dolar kazanır.

Referanslar: 1,5’un üzerindeki değer uygulanabilir bir stratejiyi, 2,0’ın üzeri iyi bir stratejiyi gösterir. Az sayıda işlemle 5,0’ın üzerindeki değerler uyarı işaretidir (muhtemelen aşırı uyum).

Kazanma Oranı ve Ortalama İşlem Oranı

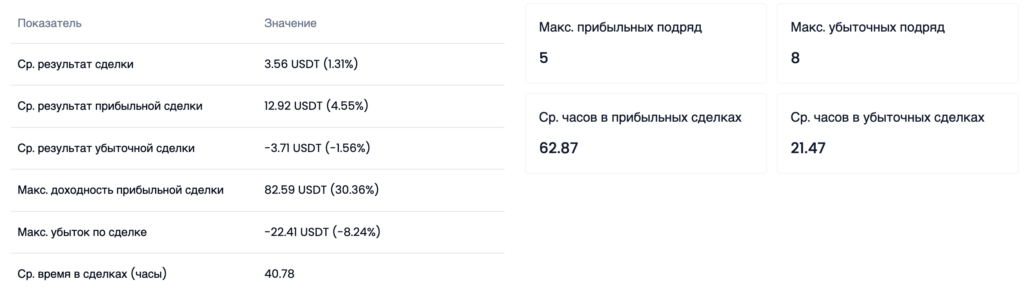

Stratejinin kazanma oranı %46,99. İşlemlerin yarısından azı kârlı. Sezgisel olarak bu kötü görünür. Ama daha derine bakalım.

Ortalama kârlı işlem: +%4,55. Ortalama zararlı işlem: -%1,56. Oran neredeyse 3’e 1. Strateji daha az kazanır ama her kazanç, her kaybın üç katıdır. Matematik stratejinin lehinedir — bu oranla %40 kazanma oranı bile pozitif beklenen değer sağlar.

Bir başka dikkat çekici detay: kârlı işlemler ortalama 62,87 saat tutulurken, zararlı işlemler 21,47 saatte kapatılır. Strateji doğası gereği kârların büyümesine izin verir ve zararları keser — trader’ın duygusal müdahalesi olmadan.

Oranlar: Sharpe, Sortino, Calmar

Sharpe Oranı (0,65) toplam oynaklığa göre düzeltilmiş getiriyi değerlendirir. Sortino Oranı (2,04) yalnızca aşağı yönlü oynaklığı dikkate alır; bu, traderlar için daha bilgilendiricidir: 2,0’ın üzerindeki değer güçlü kabul edilir. Calmar Oranı (5,38) yıllıklandırılmış getiriyi maksimum düşüşe böler — ne kadar yüksekse, strateji izin verilen riski o kadar verimli kullanır.

İşlem Detayları

İşlem bazında istatistikler her işlemi ayrı ayrı incelemenizi sağlar: giriş noktası, çıkış noktası, ortalama alma, tetiklenen stop veya kâr alma ve komisyon miktarı. Bu detay seviyesi manuel testte mevcut değildir.

Grafik Üzerinde İşlem Görselleştirmesi

Backtest işlemleri bir grafik üzerine yerleştirilebilir — bu, strateji mantığının piyasa hareketleriyle ne kadar uyumlu olduğunu görsel olarak değerlendirmenizi ve algoritmanın kötü performans gösterdiği bölümleri hızla tespit etmenizi sağlar.

Backtest Sonuçlarını Bozan 7 Hata

Metrikleri analiz ettik ve raporu nasıl okuyacağımızı anladık. Şimdi tüm bu analizi anlamsız kılabilecek şeye geçelim — backtest’i yararlı bir araçtan sahte güven kaynağına dönüştüren hatalara.

1. Komisyon ve Kayma Hesaba Katılmadan Backtest

Her giriş ve çıkışın bir maliyeti vardır. Çoğu borsada spot komisyon işlem başına %0,05 ile %0,1 arasındadır. İlk bakışta önemsiz görünür.

Ama örneğimizde iki yılda 166 işlem 90,99 USDT komisyon tuttu — yaklaşık 400 USDT başlangıç sermayesiyle bu önemli bir paydır. Kaymayı ekleyin: 45,25 USDT daha. Toplamda ~136 USDT gerçek maliyet, zaten sonuca dahil.

Bu maliyetleri hesaba katmayan bir backtest, nihai getiriyi onlarca yüzdelik puan şişirir. Komisyonsuz +%25 gösteren bir strateji, bunlar düşüldükten sonra kolayca zarara geçebilir — özellikle yüksek işlem sayısında.

2. Parametre Aşırı Uyumu (Overfitting)

Stratejiyi ayarlarsınız, orta düzey bir sonuç alırsınız. Bir parametreyi değiştirirsiniz — daha iyi. Bir tane daha — daha da iyi. Bir saatlik ayardan sonra ekranda Profit Factor 7,0 ve Win Rate %82 görünür.

Gerçekte algoritmaya geçmişin belirli bir bölümünü mükemmel şekilde tekrarlamayı öğrettiniz. Grafikteki her anormalliği ezberledi. Yeni verilerde bunların hepsi işe yaramaz.

Aşırı uyum belirtileri: az sayıda işlemle Profit Factor 5,0’ın üzerinde; 200’den az işlem örnekleminde Sharpe Oranı 4,0’ın üzerinde; parametrelerdeki minimum değişiklik (±%10-20) sonucu yıkar.

Testimizde 166 işlemle 3,09 Profit Factor, gerçekçi bir sonuçtur — aşırı uyum değil.

3. Çok Kısa Dönemde Test

Kripto piyasası döngüseldir: boğa fazası ayı fazasına, ardından konsolidasyona yerini bırakır. Yalnızca bir fazda test edilen strateji diğerleri için işe yaramaz.

Minimum ufuk bir buçuk ila iki yıldır. EMA+SuperTrend testi Mart 2024 – Mart 2026’yı kapsar ve BTC’nin tüm zamanların en yükseklerini, derin düzeltmeleri ve aylarca süren yatay hareketi içerir. Tüm bu fazlar öz sermaye eğrisinde açıkça görünür.

Son üç aylık boğa piyasasında test etmek stratejiyi değil, yükselen bir piyasada satın alma kabiliyetini test etmektir. Bunu herhangi bir algoritma yapabilir.

4. İleriye Bakma Önyargısı (Look-Ahead Bias)

Manuel backtest sırasında trader geçmiş bir grafiği inceler ve girişleri işaretler. Resmi olarak sadece geçmişe bakar. Ancak beyin zaten grafiğin sağ tarafını görmüştür ve bilinçsizce olumsuz sinyalleri filtreler.

Aynı stratejinin manuel testi neredeyse her zaman otomatik testten 20-30 yüzdelik puan daha fazla gösterir. Bu hile değildir — irade gücüyle kontrol edilemeyen bir bilişsel önyargıdır.

Otomatik backtest bu sorunu tamamen ortadan kaldırır: algoritma mumları sırayla işler, gelecek fiyatlara erişimi yoktur.

5. Hayatta Kalma Önyargısı (Survivorship Bias)

Bugünkü kripto varlıkların ilk 50’si üzerinde bir strateji test ediyorsanız, kazananlar üzerinde test ediyorsunuz. İki yıl önce ilk 50’de olan ama o zamandan beri sıfıra gitmiş veya %95 kaybetmiş coinler testinizde yer almaz.

Bu, sonucu sistematik olarak şişirir. Çarpıtmayı azaltmak için testleri uzun geçmişe ve istikrarlı likiditeye sahip varlıklara yoğunlaştırın — BTC, ETH.

6. Düşüş Yerine Getiriye Odaklanmak

İki strateji: A -%45 düşüşle +%100, B -%8 düşüşle +%60 verir. Matematiksel olarak A daha iyidir. Pratikte neredeyse kesinlikle başarısız olur: sermayesinin yarıya düştüğünü gören trader müdahale eder ve en kötü noktada zararı sabitler.

Gerçek düşüş genellikle backtest’in 1,5-2 katıdır. Test -%8 gösterdiyse, -%12-16’ya hazırlanın. -%30 gösterdiyse, -%45-60’a.

Testimiz -%8,09 düşüş ve art arda 8 zararlı işlem kaydetti. Bunu önceden bilmek, beşinci zararlı işlemde panik yapmamanızı sağlar.

7. İleri Test Yok

Bir backtest şunu kontrol eder: “Strateji geçmişte çalıştı mı?” İleri test şunu kontrol eder: “Uyum yapılmamış verilerde çalışıyor mu?”

Mevcut dönemi ikiye bölün. İlk kısımda stratejiyi geliştirin. İkinci kısımda değişiklik yapmadan doğrulayın. Sonuçlar karşılaştırılabilirse strateji gerçek bir avantaja sahiptir. Keskin biçimde kötüleşirse aşırı uyumla karşı karşıyasınız.

Doğru Backtest Nasıl Yapılır: Kontrol Listesi

Her madde, pratikte yapılan belirli bir hatanın sonucudur.

Test dönemi — en az bir yıl, farklı piyasa fazlarının zorunlu olarak dahil edilmesiyle.

Minimum işlem sayısı — en az 100. Daha azıyla istatistikler güvenilir değildir.

Maliyet muhasebesi — komisyonlar ve kayma her zaman dahil edilir, istisnasız.

Sağlamlık kontrolü — parametrelerde ±%20 değişiklik sonucu yıkmamalıdır.

İleri test — geliştirme sırasında kullanılmayan veriler üzerinde zorunlu doğrulama.

Düşüş önceliği — değerlendirme getiri değil, düşüşle başlar. 1,5-2 ile çarpın ve hazırlığınızı dürüstçe değerlendirin.

Bu makaledeki tüm ekran görüntüleri ve veriler Skyrexio‘da üretilmiştir. Platformda kod yazmadan görsel bir oluşturucuda strateji kurabilir, gerçek komisyonlar ve kaymayla backtest çalıştırabilir ve ardından aynı stratejiyi ilk 10 kripto borsasında otomatik ticarete başlatabilirsiniz. Tam döngü — fikirden canlı ticarete — tek bir araçta.

Özet

Backtest kârlılığın kanıtı değildir. İşe yaramayan stratejileri eleyen bir filtredir. Güvenilir bir filtre — hatasız yapıldığında.

Bir stratejiyi gerçek parayla başlatmadan önce altı soru sorun: Test en az iki yılı kapsıyor mu? 100’den fazla işlem var mı? Komisyonlar hesaba katıldı mı? Profit Factor gerçekçi bir aralıkta mı (1,5-4,0)? Parametreler değişikliklere karşı sağlam mı? İleri test geçildi mi?

Altı “evet” — minimum pozisyonla temkinli bir başlangıç için temel. Altıdan az — stratejiyi geliştirmek için neden.