Backtests en trading: cómo hacer backtesting de estrategias y no engañarse a uno mismo

Backtests en trading — guía completa: qué es un backtest, cómo realizarlo paso a paso, qué métricas analizar y 7 errores que hacen que la prueba muestre ganancias mientras el trading real muestra pérdidas. Con ejemplos y capturas de pantalla de una estrategia real.

Qué es un backtest y por qué lo necesitas

Un backtest (del inglés “testing backward”, prueba hacia atrás) es una simulación de una estrategia de trading sobre datos históricos del mercado. El trader define un conjunto de reglas: condiciones de entrada, condiciones de salida, niveles de stop-loss y take-profit, tamaño de la posición. El software ejecuta estas reglas sobre un archivo de precios y genera un informe: cuántas operaciones se realizaron, qué porcentaje fue rentable, cuál fue la caída máxima y el rendimiento total.

El valor del backtest no está en predecir el futuro. El mercado no está obligado a repetir el pasado. El valor está en otra cosa: el backtest filtra las estrategias que claramente no funcionan. Si un algoritmo no puede ganar dinero con datos donde cada movimiento de precio ya es conocido, no tiene sentido esperar beneficios en condiciones de mercado real.

Los backtests en trading resuelven varios problemas prácticos a la vez. Permiten evaluar una hipótesis de trabajo antes de comprometer dinero real. Ayudan a ajustar los parámetros de la estrategia: longitud de medias móviles, umbrales de indicadores, amplitud de los stops. Proporcionan una imagen objetiva del riesgo: no “creo que la caída será pequeña”, sino una cifra concreta de la máxima disminución de capital durante el período de prueba.

Tipos de backtesting

Backtest manual

El trader abre un gráfico histórico, retrocede en el tiempo e identifica manualmente los puntos de entrada y salida según sus reglas. El resultado de cada operación se registra en una hoja de cálculo.

El enfoque es accesible para cualquiera: no requiere programación ni software especializado. Sin embargo, consume mucho tiempo, está limitado en volumen de datos (de forma realista se pueden procesar 50-100 operaciones) y es propenso a sesgos cognitivos, que analizaremos en detalle más adelante.

Backtest automatizado

Los parámetros de la estrategia se introducen en una plataforma especializada que los ejecuta sobre datos históricos y genera un informe. Probar cientos de operaciones lleva minutos, no días.

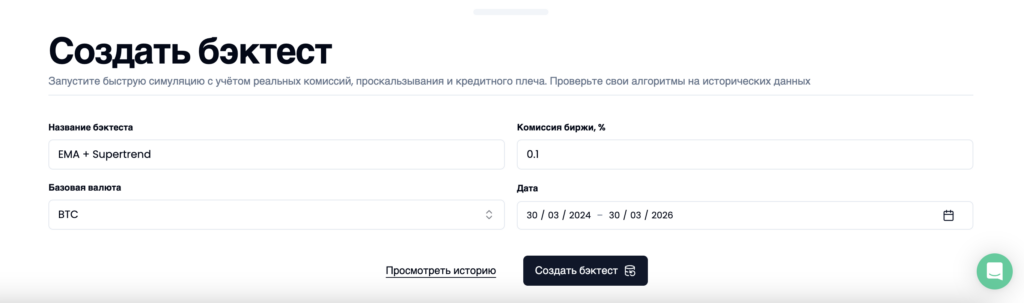

En Skyrexio, por ejemplo, el proceso es así: nombras la estrategia, eliges el activo base, especificas la comisión del exchange y el período de prueba, y luego lanzas la simulación.

En un par de minutos, la plataforma entrega un informe detallado con decenas de métricas, un gráfico de curva de equity y estadísticas por operación.

Backtest algorítmico

La estrategia se describe en un lenguaje de programación: Python, R o Pine Script (TradingView). El código realiza todos los cálculos automáticamente. Este enfoque ofrece máxima flexibilidad, pero requiere habilidades de desarrollo y generalmente es excesivo para la mayoría de los traders.

Qué métricas analizar en los resultados

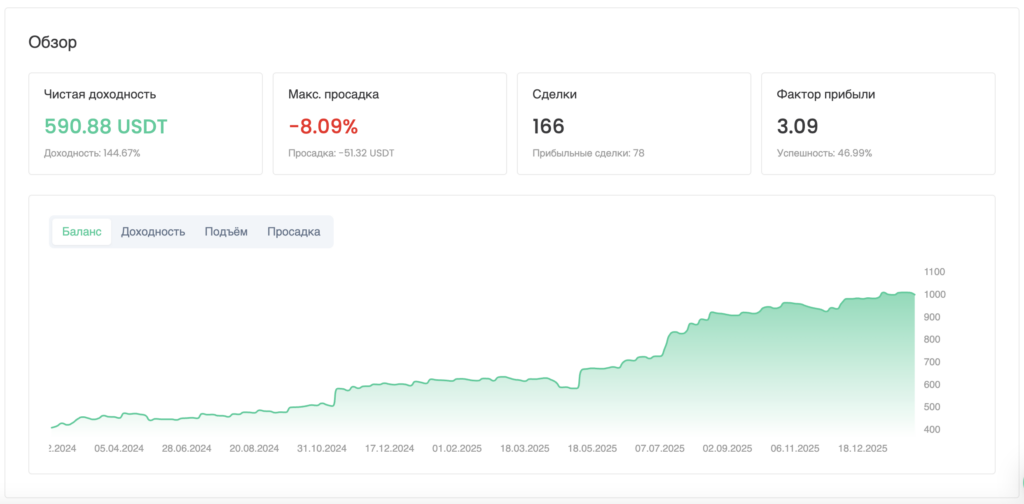

Obtener un informe de backtest es solo el comienzo. Lo clave es saber leerlo correctamente. Analicemos las métricas esenciales usando una prueba real de la estrategia EMA+SuperTrend en BTC/USDT (spot, dos años, 166 operaciones).

Rentabilidad neta y comparación con el benchmark

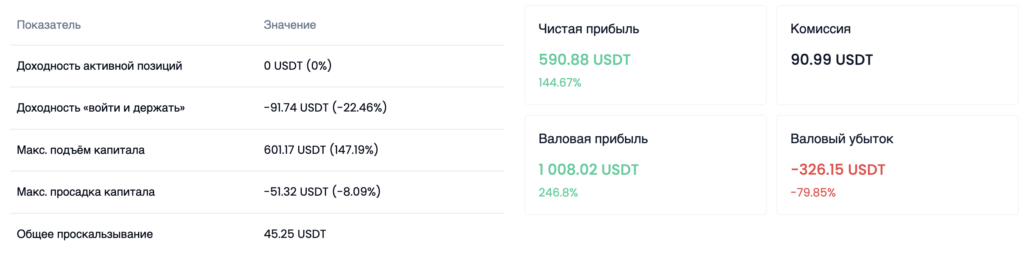

La rentabilidad de la estrategia fue de +144.67%. Sin embargo, esta cifra por sí sola dice poco. El contexto importa: durante el mismo período, la estrategia de comprar y mantener BTC mostró -22.46%. La diferencia de 167 puntos porcentuales demuestra que la gestión activa superó significativamente al holding pasivo en este período.

Observa la línea “Comisión: 90.99 USDT”. Estos son costes reales ya incluidos en el resultado final. Sin contabilizarlos, la rentabilidad sería notablemente mayor — y engañosamente optimista.

Factor de beneficio (Profit Factor)

La relación entre el beneficio bruto y la pérdida bruta. En nuestro ejemplo: beneficio bruto 1.008,02 USDT, pérdida bruta 326,15 USDT. Profit Factor = 3,09 — por cada dólar perdido, la estrategia gana tres.

Referencias: un valor superior a 1,5 indica una estrategia viable, superior a 2,0 — una buena. Valores superiores a 5,0 con pocas operaciones son una señal de alerta (probable sobreajuste).

Win Rate y ratio de operaciones promedio

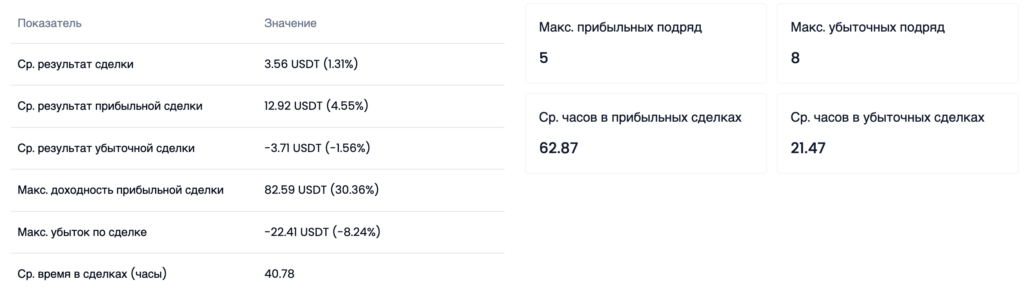

El Win Rate de la estrategia es del 46,99%. Menos de la mitad de las operaciones son rentables. Intuitivamente parece malo. Pero miremos más a fondo.

Operación ganadora promedio: +4,55%. Operación perdedora promedio: -1,56%. La relación es casi de 3 a 1. La estrategia gana con menos frecuencia, pero cada ganancia es tres veces mayor que cada pérdida. Las matemáticas favorecen la estrategia: con esta relación, incluso un Win Rate del 40% ofrece una expectativa positiva.

Otro detalle revelador: las operaciones ganadoras se mantienen en promedio 62,87 horas, mientras que las perdedoras se cierran en 21,47 horas. La estrategia por sí misma deja correr las ganancias y corta las pérdidas, sin interferencia emocional del trader.

Ratios: Sharpe, Sortino, Calmar

El Ratio de Sharpe (0,65) evalúa la rentabilidad ajustada por la volatilidad total. El Ratio de Sortino (2,04) solo considera la volatilidad a la baja, lo que es más informativo para los traders: un valor superior a 2,0 se considera fuerte. El Ratio de Calmar (5,38) divide la rentabilidad anualizada entre la caída máxima — cuanto más alto, más eficientemente la estrategia utiliza el riesgo permitido.

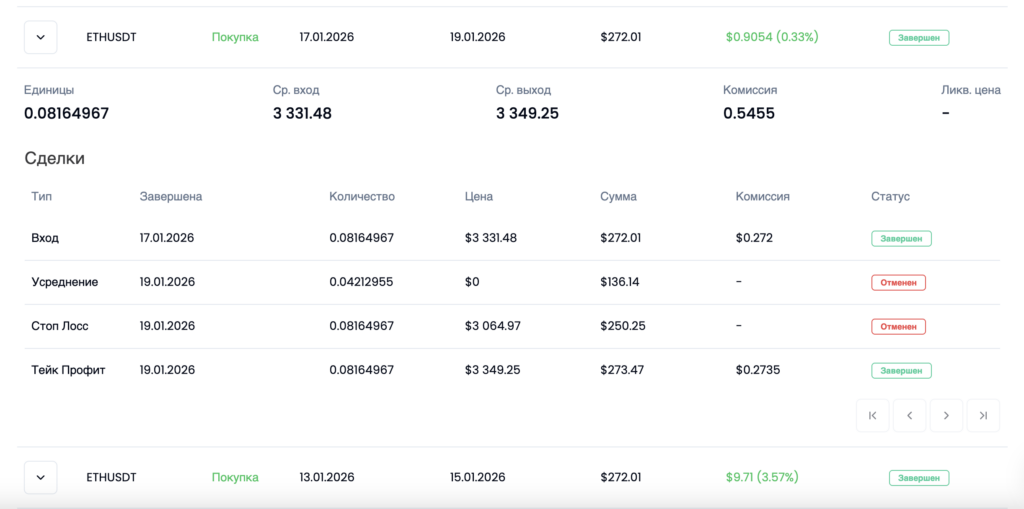

Detalle de operaciones

Las estadísticas por operación permiten examinar cada operación individualmente: punto de entrada, punto de salida, promediado, stop o take-profit activado, y tamaño de la comisión. Este nivel de detalle no está disponible con las pruebas manuales.

Visualización de operaciones en el gráfico

Las operaciones del backtest se pueden superponer en un gráfico — esto permite evaluar visualmente qué tan bien se alinea la lógica de la estrategia con los movimientos del mercado e identificar rápidamente los segmentos donde el algoritmo funcionó mal.

7 errores que distorsionan los resultados del backtest

Ahora que hemos analizado las métricas y entendemos cómo leer el informe, pasemos a lo que puede hacer que todo este análisis sea inútil: los errores que convierten un backtest de herramienta útil en fuente de falsa confianza.

1. Backtest sin tener en cuenta comisiones y deslizamiento

Cada entrada y salida cuesta dinero. La comisión spot en la mayoría de los exchanges va del 0,05% al 0,1% por operación. A primera vista parece insignificante.

Pero en nuestro ejemplo, 166 operaciones en dos años costaron 90,99 USDT en comisiones — con un capital inicial de ~400 USDT, es una proporción significativa. Añade el deslizamiento: otros 45,25 USDT. Un total de ~136 USDT en costes reales, ya incluidos en el resultado.

Un backtest que ignora estos costes infla la rentabilidad final en decenas de puntos porcentuales. Una estrategia que muestra +25% sin comisiones fácilmente se vuelve negativa tras deducirlas, especialmente con un alto número de operaciones.

2. Sobreajuste de parámetros (overfitting)

Ajustas la estrategia, obtienes un resultado moderado. Modificas un parámetro — mejor. Otro — aún mejor. Después de una hora de ajustes, la pantalla muestra un Profit Factor de 7,0 y un Win Rate del 82%.

En realidad, has enseñado al algoritmo a reproducir perfectamente un fragmento específico del pasado. Ha memorizado cada anomalía del gráfico. Con datos nuevos, todo esto es inútil.

Señales de sobreajuste: Profit Factor superior a 5,0 con pocas operaciones; Sharpe Ratio superior a 4,0 en una muestra de menos de 200 operaciones; un cambio mínimo de parámetros (±10-20%) destruye el resultado.

En nuestra prueba, el Profit Factor de 3,09 con 166 operaciones es un resultado realista, no sobreajustado.

3. Prueba en un período demasiado corto

El mercado crypto es cíclico: una fase alcista da paso a una bajista, seguida de consolidación. Una estrategia probada solo en una fase es inútil para las demás.

El horizonte mínimo es de un año y medio a dos años. La prueba EMA+SuperTrend cubre marzo 2024 – marzo 2026 e incluye máximos históricos de BTC, correcciones profundas y meses de movimiento lateral. Todas estas fases son claramente visibles en la curva de equity.

Probar en los últimos tres meses de un mercado alcista no es probar la estrategia, sino la capacidad de comprar en un mercado alcista. Cualquier algoritmo puede hacer eso.

4. Sesgo de anticipación (look-ahead bias)

Durante un backtest manual, el trader recorre un gráfico histórico y marca las entradas. Formalmente, solo mira el pasado. Pero el cerebro ya ha visto el lado derecho del gráfico y filtra inconscientemente las señales desfavorables.

Una prueba manual de la misma estrategia casi siempre muestra 20-30 puntos porcentuales más que una automatizada. Esto no es trampa — es un sesgo cognitivo que no se puede controlar con fuerza de voluntad.

Un backtest automatizado elimina completamente este problema: el algoritmo procesa las velas secuencialmente, sin acceso a precios futuros.

5. Sesgo de supervivencia

Si pruebas una estrategia en el top 50 actual de criptoactivos, estás probando con los ganadores. Las monedas que estaban en el top 50 hace dos años pero desde entonces se han ido a cero o han perdido el 95% no figuran en tu prueba.

Esto infla sistemáticamente el resultado. Para reducir la distorsión, concentra las pruebas en activos con historia larga y liquidez estable — BTC, ETH.

6. Enfocarse en la rentabilidad en vez de en la caída

Dos estrategias: A da +100% con caída de -45%, B da +60% con caída de -8%. Matemáticamente A es mejor. En la práctica, casi seguro fracasa: un trader que ve su capital reducirse a la mitad interviene y fija la pérdida en el peor momento.

La caída real suele ser 1,5-2 veces más profunda que la del backtest. Si la prueba mostró -8%, prepárate para -12-16%. Si mostró -30%, para -45-60%.

Nuestra prueba registró una caída del -8,09% y 8 operaciones perdedoras consecutivas. Sabiendo esto de antemano, no entrarás en pánico en la quinta operación perdedora.

7. Ausencia de prueba forward

Un backtest verifica: “¿Funcionó la estrategia en el pasado?” Una prueba forward verifica: “¿Funciona con datos a los que no fue ajustada?”

Divide el período disponible en dos partes. En la primera, desarrolla la estrategia. En la segunda, verifica sin cambios. Si los resultados son comparables, la estrategia tiene una ventaja real. Si se deterioran bruscamente, estás ante un sobreajuste.

Cómo hacer backtesting correctamente: checklist

Cada punto proviene de un error específico cometido en la práctica.

Período de prueba — al menos un año, con inclusión obligatoria de diferentes fases del mercado.

Mínimo de operaciones — al menos 100. Con menos, la estadística no es fiable.

Contabilización de costes — comisiones y deslizamiento se incluyen siempre, sin excepciones.

Verificación de robustez — los parámetros ±20% no deben destruir el resultado.

Prueba forward — verificación obligatoria con datos no utilizados durante el desarrollo.

Prioridad a la caída — la evaluación comienza por la caída, no por la rentabilidad. Multiplica por 1,5-2 y evalúa honestamente tu disposición.

Todas las capturas y datos de este artículo se obtuvieron en Skyrexio. En la plataforma puedes construir una estrategia en un constructor visual sin escribir código, ejecutar un backtest con comisiones y deslizamiento reales, y luego lanzar la misma estrategia en trading automatizado en los 10 principales exchanges de criptomonedas. El ciclo completo — de la idea al trading en vivo — en una sola herramienta.

Resumen

Un backtest no es una prueba de rentabilidad. Es un filtro que descarta estrategias que no funcionan. Un filtro fiable — si se realiza sin errores.

Antes de lanzar una estrategia con dinero real, hazte seis preguntas: ¿La prueba cubre al menos dos años? ¿Hay más de 100 operaciones? ¿Se han contabilizado las comisiones? ¿El Profit Factor está en un rango realista (1,5-4,0)? ¿Los parámetros son robustos a los cambios? ¿Se ha pasado la prueba forward?

Seis respuestas afirmativas — base para un lanzamiento cauteloso con posición mínima. Menos de seis — motivo para perfeccionar la estrategia.